Alles, Überall, auf einen Schlag (Allgemein)

Alles, Überall, auf einen Schlag

Alles ist in Ordnung. Wirklich. Hier gibt es nichts zu sehen.

Von No1

Ein kurzes Wort, bevor wir loslegen.

Einige von euch sind schon seit vor dem Krieg hier bei mir. Ihr seid wegen der Silber-These, der COMEX-Mechanismen und der Erosion des Petrodollars gekommen – jener Finanzgeschichte in Zeitlupe, die ich seit Jahren verfolge und seit kurzem mit der Welt teile. In letzter Zeit bekommt ihr von mir jedoch täglich nur Raketenzahlen und geopolitische Live-Berichte.

Ich habe euch gehört. Und ich bin euch diesen Beitrag schuldig.

Der Krieg hat mich völlig in Beschlag genommen. Dafür entschuldige ich mich nicht – denn es ist DAS größte Ereignis auf diesem Planeten, und so zu tun, als wäre es anders, wäre unehrlich. Aber ich habe das Gefühl, dass er sich auf einen gewissen Wendepunkt zu bewegt. Nicht unbedingt ein Ende. Eher eine Art Kristallisation. Die Art von Wendepunkt, an dem die Folgen der letzten zwei Wochen an Orten sichtbar werden, die nichts mit dem Iran zu tun haben.

Die Stoiker hatten ein Wort dafür. Sympathie – die Vorstellung, dass alle Dinge miteinander verwoben sind, dass ein Beben in einer Ecke des Kosmos sich durch alles andere zieht. Sie meinen das im kosmologischen Sinne. Ich glaube daran mit meinem ganzen Herzen, meinem ganzen Verstand und meiner ganzen Seele. Alles ist miteinander verbunden.

Und vielleicht schreibe ich diese Dinge deshalb auf. Rupert Sheldrake hat einmal gesagt, dass Kreuzworträtsel im Laufe des Tages immer leichter zu lösen sind – nicht, weil sich die Rätsel ändern, sondern weil sich mehr Köpfe damit beschäftigen. Die Lösungen sammeln sich irgendwo an. Nennt es Äther, nennt es morphische Resonanz, nennt es, wie ihr wollt. Je mehr Menschen klar erkennen, was vor sich geht, desto mehr breitet sich diese Klarheit auch auf diejenigen aus, die noch nicht hingeschaut haben.

Also. Betrachten Sie dies als meinen Beitrag zum Äther.

{kind=link}

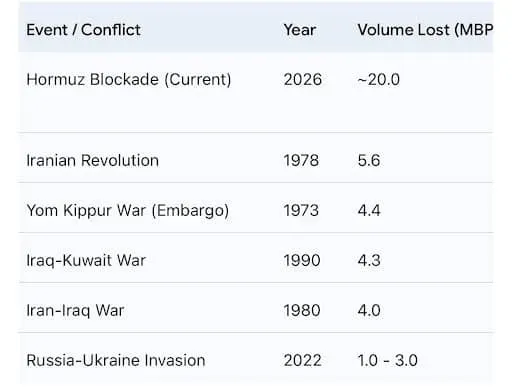

Lasst mich mit einer Zahl beginnen. Im Jahr 1980, als der Iran-Irak-Krieg die weltweite Ölversorgung beeinträchtigte, beliefen sich die Ausfälle auf rund 4 Millionen Barrel pro Tag. Das war schmerzhaft. Die Welt geriet in eine Rezession. Volcker hob die Zinsen auf 20 % an, um die Inflation zu bekämpfen. Dabei hätte er beinahe die Wirtschaft ruiniert. Wir nannten es eine Krise, und das meinten wir auch so.

Die derzeitige Blockade der Straße von Hormus beläuft sich auf etwa 20 Millionen Barrel pro Tag.

Der Terminmarkt preist in seiner unendlichen Weisheit eine schnelle Lösung ein.

Trump sagt, der Krieg sei „im Grunde genommen vorbei“. Sein Verteidigungsminister sagt, es sei „erst der Anfang“. Einer von beiden hat vermutlich die Geheimdienstberichte gelesen. Der andere hat einen Golfplatz gebucht.

Das ist der Kern der Sache.

Aber das ist nicht die Blase.

https://substackcdn.com/image/fetch/$s_!lsH_!,w_1456,c_limit,f_webp,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F449a148c-e94a-4338-8198-3...

Meine Einschätzung, wo die Minen wahrscheinlich verlegt sind (aus „War is Peace“) – Link: https://no01.substack.com/p/march-16-war-is-peace

{kind=link}

Selbst im optimistischsten Szenario – morgen gibt es Waffenstillstand, alle geben sich die Hand – merkte der Maersk-CEO an, dass es nach einem Waffenstillstand mindestens zehn Tage dauert, bis die Tanker-Versicherungen geklärt sind. Dann die Minenräumung: Der Iran hat in der Meerenge Minen verlegt, und deren Beseitigung wird Wochen bis Monate dauern. Dann müssen die Tanker neu positioniert, die Ladungen gesichert und schließlich der Fluss wieder aufgenommen werden. Die Öl-Futures-Kurve bewertet Schritt fünf so, als würde er mit einer Verzögerung von 48 Stunden auf Schritt eins folgen.

Das ist physisch in diesem Zeitrahmen überhaupt nicht möglich.

Der Iran schießt nicht einfach wahllos auf Ziele. Gestern wurde Fujairah – der erstklassige Bunkerhafen außerhalb der Meerenge, die Umgehungsroute, von der alle annahmen, sie würde den Schlag abfedern – gezielt angegriffen. Teheran sperrt nicht nur Hormus. Es sperrt auch die Ausweichrouten. Eine nach der anderen. Der Iran hatte wohl genug und beschloss, die auferlegten Sanktionen auf die eine oder andere Weise zu brechen. Und USrael hat ihnen gerade den ultimativen Vorwand geliefert.

Wenn Sie meine Silber-Analysen gelesen haben, wissen Sie, dass es eine Lücke gibt. Eine Lücke, die ich „PvP“ nenne... Nein, nicht der Begriff aus dem Gaming - Papier gegen Physisch.

Oh Mann. Das ist ja der Wahnsinn!! Die Brent-Futures in New York schlossen am Freitag bei 104 USD. Hoch, aber noch im Rahmen. Dubai-Rohöl – also das echte physische Öl, echte Fässer, echte Käufer – wurde bei etwa 127 bis 140 USD gehandelt. Normalerweise hat Brent einen Aufschlag gegenüber Dubai. Jetzt liegt Dubai 37 USD über dem Terminpreis. Und das ist nur Rohöl. Bunkeröl in Singapur erreichte diese Woche 140 USD pro Barrel. In Fujairah 160 USD. Hochwertiger Schiffskraftstoff 175 USD. Schiffe, die gerade Kraftstoff verbrennen, zahlen diese Preise, unabhängig davon, was die Terminkurse in New York sagen.

Silber mit einem Aufschlag von 12 USD gegenüber Shanghai? Pffff, Silber ... ein Kinderspiel im Vergleich zu Öl!

Wenn Sie „Strait to Brrrrr“ (https://no01.substack.com/p/strait-to-brrrrrrr) gelesen haben, ist nichts davon überraschend. Der Papierpreis wird manipuliert. Der New Yorker Terminmarkt hat eindeutig das im Griff, was den physischen Käufern fehlt.

Wie auch immer das angefangen hat, es handelt sich nicht mehr um eine militärische Konfrontation. Ich fange sogar an zu bezweifeln, dass es das jemals war. Die Meerenge bleibt gesperrt, der Ölpreis bleibt hoch. Bleibt der Ölpreis hoch, bleibt auch die Inflation hoch. Bleibt die Inflation hoch, kann die Fed die Zinsen nicht senken. Die Fed kann die Zinsen nicht senken, und die Staatsverschuldung in Höhe von 36 Billionen Dollar – die bereits vor dem Krieg jährlich 880 Milliarden Dollar an Zinsen kostete, bevor der Krieg die Rechnung um eine Milliarde Dollar pro Tag erhöhte – wird zu Zinssätzen refinanziert, die ihre Bedienbarkeit zunehmend erschweren. Der Dollar schwächt sich unter dieser Belastung ab. Ein schwächerer Dollar verteuert das nächste Barrel importierten Öls in Dollar gerechnet. Was wiederum die Inflation anheizt und was die Fed in Schach hält.

Es ist ein Teufelskreis. Der Iran muss die Meerenge nur lange genug geschlossen halten, damit sich dieser Kreislauf ein paar Mal vollenden kann. Der Anleihemarkt hat das bemerkt. Die Renditen für Staatsanleihen steigen mitten in einer geopolitischen Krise – sie fallen nicht. Das Kapital flieht nicht in Anleihen. Es flieht in Gold. Das ist ein Urteil über die Haushaltslage der USA.

Trump kennt die Realität vor Ort, weshalb er letzte Woche Putin angerufen hat. Das Land, gegen das Amerika seit vier Jahren Sanktionen verhängt. Das Land, das es als Aggressor, als Paria, als Feind der liberalen Weltordnung brandmarkt. Er rief an, um um Hilfe zu bitten. Dann ging er noch einen Schritt weiter und hob die Sanktionen gegen russisches Öl vollständig auf. Ein demokratischer Senator reagierte darauf mit der vielleicht treffendsten Zusammenfassung des Jahres: „Es sieht so aus, als hätten wir gegen den Iran gekämpft und Russland hat gewonnen“.

Was noch? Die IEA genehmigte eine Rekordfreigabe von 400 Millionen Barrel aus den Reserven. Bessent kündigte eine Intervention am Terminmarkt an, um die Preise zu deckeln. Die Sanktionen gegen Russland wurden aufgehoben. Jede einzelne Maßnahme war eine Geste. In meinem Feed zitierte jemand: „Auf dem Ölmarkt herrscht ein massiver Versorgungsengpass. Die anderen Optionen, die der Regierung zur Verfügung stehen, abgesehen von der Beendigung des Krieges, sind eigentlich ziemlich begrenzt.“ Ups.

Das ist der Kern. Aber eigentlich spielt der Kern an sich keine Rolle. Er spielt wirklich keine Rolle. Was jedoch eine große Rolle spielt, ist, WAS er durchstochen hat ...

{kind=link}

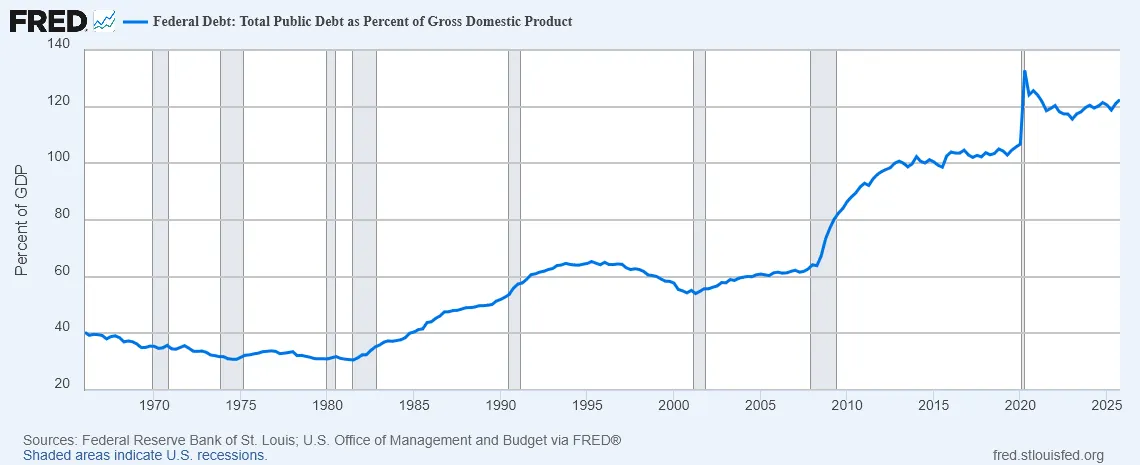

Im Jahr 1980 beliefen sich die US-Staatsschulden auf 26 % des BIP. Heute liegen sie bei 120 %. Das ist der Unterschied zwischen einem Schock, der einen gesunden Patienten trifft, und einem, der jemanden trifft, der bereits am Sauerstoffgerät hängt. Die Volcker-Therapie, die damals funktionierte, ist heute strukturell gar nicht mehr möglich. Aber keine Sorge! Das sind dieselben Leute, die die Inflation als nur vorübergehend bezeichnen. Ich bin sicher, dass sie es diesmal im Griff haben.

Die Zinslast für die bestehenden Schulden beträgt bereits 880 Milliarden Dollar pro Jahr, mehr als die Verteidigungsausgaben, mehr als Medicare. Bei einem Zinssatz von 20 % auf 37 Billionen Dollar würden allein die Zinszahlungen mehr kosten als der gesamte Bundeshaushalt. Dieser Hebel existiert nicht mehr.

{kind=link}

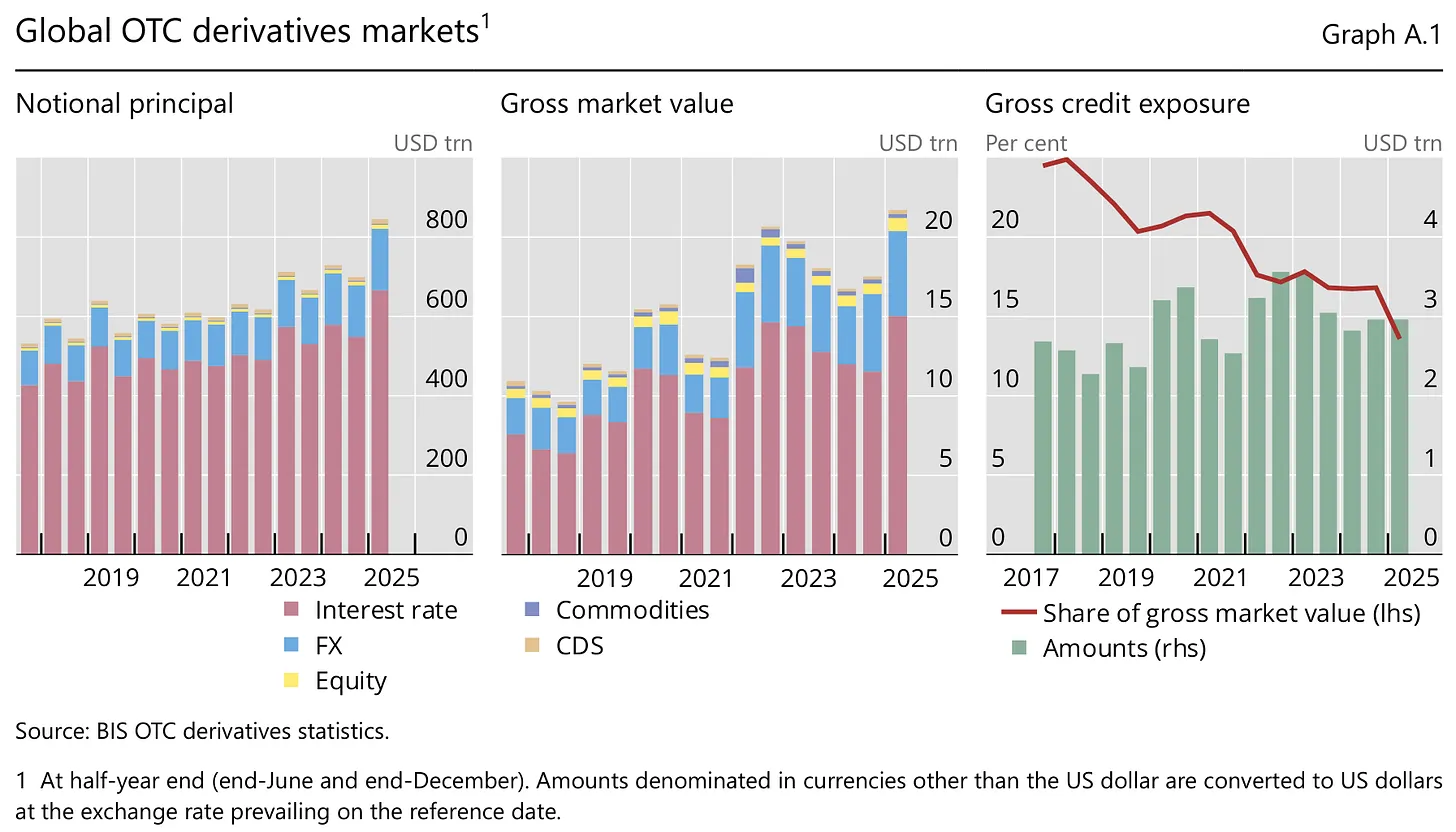

Stattdessen gibt es OTC-Derivate (Außerhalb der Börse) mit einem Nominalwert von 846 Billionen Dollar. Im Jahr 2000 waren es noch 108 Billionen Dollar. Das entspricht einer Verachtfachung innerhalb von 25 Jahren, wobei Mitte 2024 bis 2025 mit 16 % die höchste Wachstumsrate seit 2008 verzeichnet wurde.

Um diese Zahl in einen greifbaren Kontext zu setzen: 846 Billionen Dollar entsprechen in etwa dem Achtfachen des gesamten weltweiten BIP. Mit 1 % davon könnte man jedes Unternehmen im S&P 500 zweimal kaufen. Mit 0,01 % könnte man Warren Buffett kaufen. Mit einem Rundungsfehler – 0,0001 % – eine Superyacht, ein Sport-Franchise und eine kleine Karibikinsel, und man hätte immer noch 99,9999 % übrig. Natürlich verfügt niemand über dieses Geld. Niemand besitzt 846 Billionen Dollar. Es ist der Nominalwert von Wetten, die auf Wetten gestapelt sind – Hebel, Absicherungen und Derivate, die mit anderen Derivaten verkettet sind. Unter normalen Bedingungen gleicht sich das irgendwie aus. Unter abnormalen Bedingungen wird aus „gleicht sich aus“ ein „kommt zum Vorschein“.

Buffett bezeichnete sie 2003 als „Waffen der finanziellen Massenvernichtung“. Damals belief sich der Saldo auf 85 Billionen Dollar.

Der Großteil des aktuellen Volumens – rund 548 Billionen Dollar – entfällt auf Zinsderivate. All dies ist auf eine Welt hin kalkuliert, in der Öl 70 Dollar kostet und die Zinsen weitgehend stabil sind. Ratet mal, was gerade passiert ist? Explodierende Ölpreise (manchmal im wahrsten Sinne des Wortes) führen dazu, dass Gegenparteien Margin Calls nicht erfüllen können (ratet mal, warum Gold und Silber so stark schwanken), und dieser Ausfall löst eine Kettenreaktion aus.

Das private Kreditwesen war bereits vor dem Krieg das schwächste Glied in der Kette. Ich habe die Gating-Welle in einem vorherigen Artikel behandelt, daher werde ich das hier nicht wiederholen, aber die Äußerungen von Insidern klangen schon sehr alarmierend. Mohamed El-Erian griff auf Bear Stearns 2007 als Referenzpunkt zurück. Dimon fing an, von Kakerlaken zu sprechen. Dimon ... der von Kakerlaken spricht ... Der Finanzminister selbst sagte, er sei „besorgt“ über den privaten Kreditmarkt. Wenn der Mann, der dafür verantwortlich ist, pro Quartal eine Billion Dollar an neuen Schulden zu platzieren, öffentlich seine Besorgnis über das Kreditsystem äußert, auf dessen Funktionieren er angewiesen ist, nun ja ... ich belasse es dabei.

Du denkst, die Lage ist schon schlimm? Ich kann dich beruhigen *bösartiges Grinsen*. Jedes fünfte Unternehmen im Russell 3000 kann seine Schulden nicht aus den laufenden Einnahmen bedienen. Über die Hälfte aller Investment-Grade-Anleihen ist nur eine Herabstufung von „Junk“-Status entfernt. 5 Billionen Dollar an Unternehmensschulden werden in den nächsten vier Jahren zu den aktuellen Zinssätzen fällig – und das in einem kriegsbedingten Inflationsumfeld, aus dem sich die Fed nicht durch Zinssenkungen befreien kann. Die Verluste sind da drin. Nur sind sie noch nicht sichtbar. Wenn sie zutage treten, werden die Institutionen, die private Kredite halten, genau in dem Moment unter Rückzahlungsdruck geraten, in dem die öffentlichen Märkte ihre besten Einstiegspunkte seit 2022 bieten. Nee, nur ein Scherz. Sie werden alles abstoßen, was sie können. Alles, so ziemlich alles, was nichts mit ihrem illiquiden Portfolio zu tun hat, wird davon betroffen sein. Den Film habt ihr schon einmal gesehen. Gold fiel, als der Iran zuschlug. Silber fiel. Gleiche Mechanismen, nur ein bisschen größer. Stellt euch 2008 oder 2000 auf Steroiden vor.

Stellt euch mal vor, was passiert, wenn sich die Aktienmärkte zu bewegen beginnen. Der S&P 500 schloss am Sonntagabend mit einem Plus von 1 %. Der Dow legte 388 Punkte zu. Unterdessen sind die Düngemittel-Benchmarks in siebzehn Tagen um 25 bis 44 % gestiegen. Denkt an die Lebensmittel. Helium hat sich verdoppelt. Denkt an die Chips – nicht die essbaren. Die Vorräte an pharmazeutischen Rohstoffen gehen zur Neige. Die Mauer zwischen der „Finanzwirtschaft“ und der Realwirtschaft hält noch. Mauern tun das, solange, bis sie es nicht mehr tun.

{kind=link}

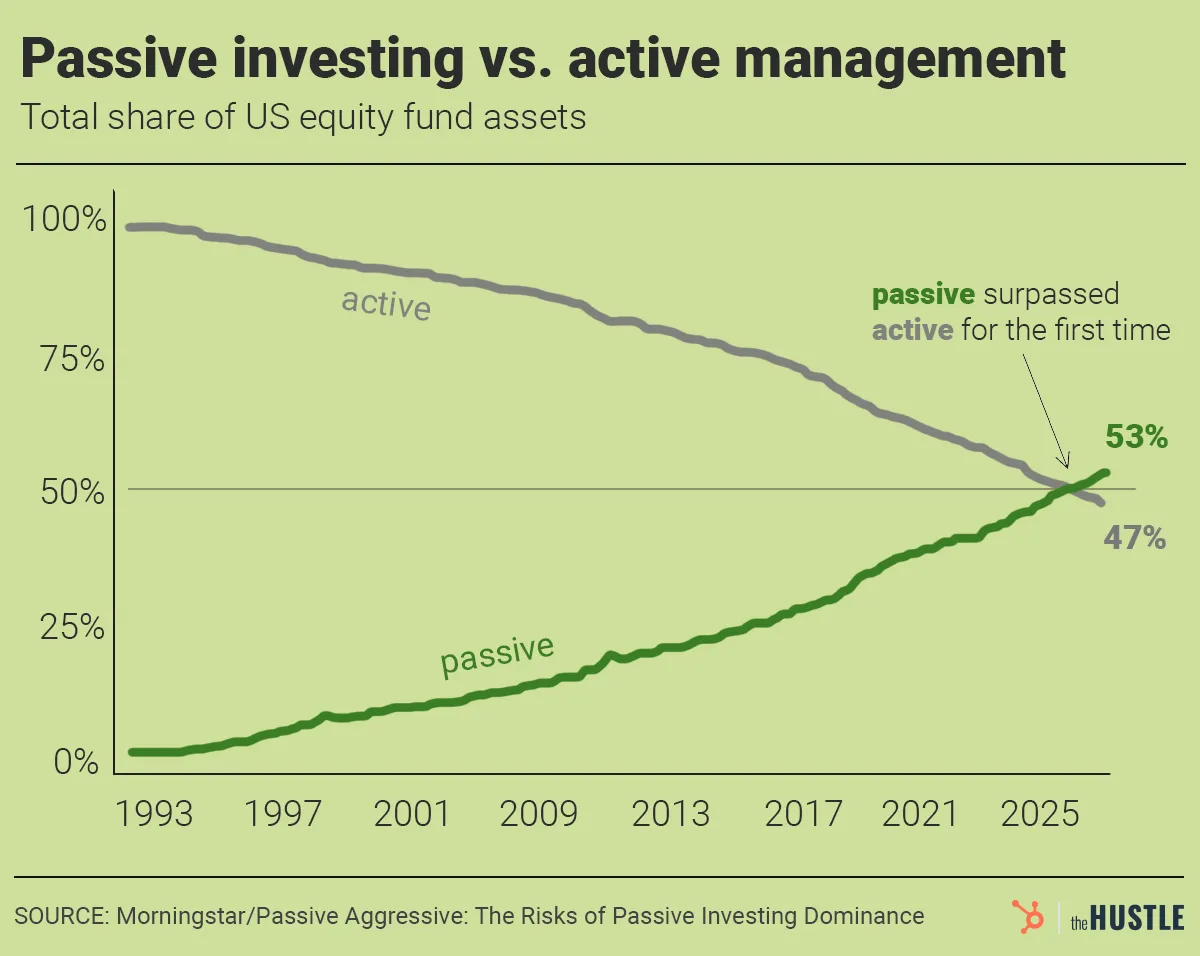

Wenn Menschen schnell Bargeld brauchen, verkaufen sie, was liquide ist. ETFs sind das Liquideste, was es gibt. Sie verkaufen wahllos – Tech-Aktien, Goldminenunternehmen, Silber und so ziemlich alles andere. Man verkauft nicht das, was man verkaufen will. Man verkauft das, wofür es eine Nachfrage gibt. Und passive Anlagen? Gemessen am Volumen machen ETFs etwa 60 % der US-Aktienmärkte aus (2024). 1996 waren es nur 6 %. Das bedeutet, dass der Verkauf, sobald er beginnt, automatisch abläuft. Keine Analyse. Keine Unterscheidung. Jeder ETF-Inhaber drängt zur gleichen Zeit durch dieselbe kleine Tür zum Ausgang.

Betrachten Sie den „Liberation Day“ als Testlauf. Der erste gleichzeitige Crash bei Aktien, Anleihen und dem Dollar – dem, was eigentlich steigen sollte, wenn alles andere fällt.

Verbindet das mit den 401k-Abhebungen, die diese Woche ein Rekordhoch erreichten. Die passive Anlagemaschine leckt unten, während die Demografie sie oben aus laugt.

Fühlt ihr euch wohl? *bösartiges Grinsen*

{kind=link}

Hinter all dem verbirgt sich etwas, das langsamer verläuft als jeder Krieg und dauerhafter ist als jede Krise – etwas, das in der Finanzpresse gar nicht erwähnt wird:

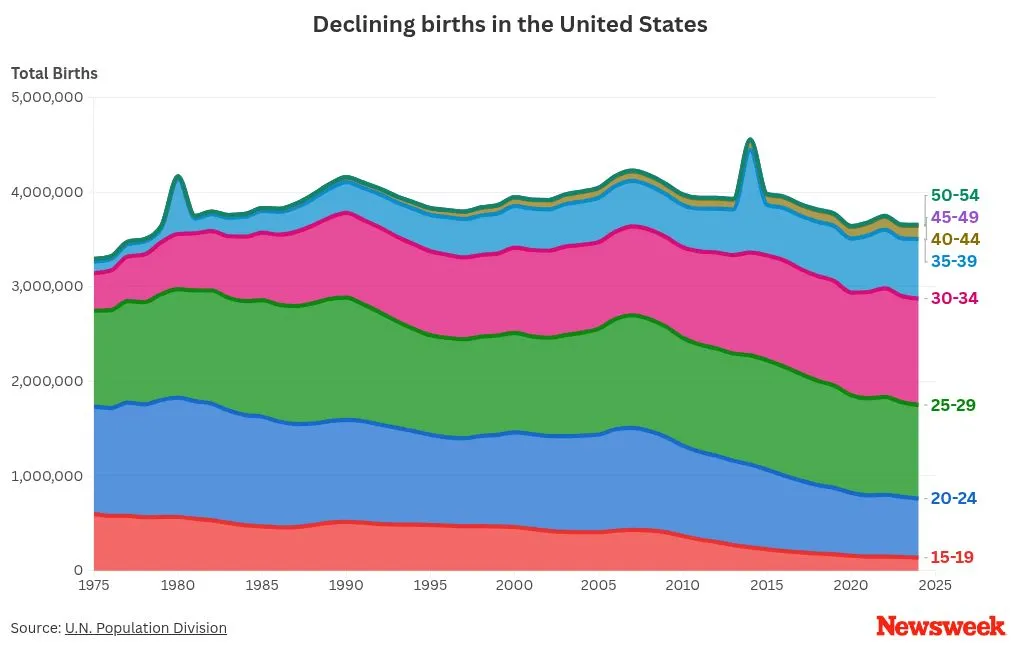

Die Menschen bekommen keine Kinder mehr.

Die Geburtenrate in den USA erreichte 2024 einen historischen Tiefstand. Die Gesamtfruchtbarkeitsrate sinkt weiterhin. IMPLAN schätzt, dass im Jahr 2025 1,4 Millionen Amerikaner weniger zur Nachfrage nach Wohnraum, zu den Einzelhandelsausgaben und zum Dienstleistungskonsum beitragen werden, als die Trends vorhergesagt hatten. In Zahlen ausgedrückt: 104 Milliarden Dollar des BIP. Nicht gerade weg nicht wirklich verschwunden. Es hat einfach von vornherein nie existiert.

Es ist ein Teufelskreis: Wohnraum ist zu teuer, also verschieben junge Menschen die Familiengründung. Weniger Kinder bedeuten weniger zukünftige Nachfrage nach Wohnraum. Das sollte letztendlich die Preise senken, nur beträgt die Verzögerung 20 bis 30 Jahre, und in der Zwischenzeit bleibt Wohnraum teuer, sodass die Menschen, die sich kein Haus leisten konnten, es sich immer noch nicht leisten können, immer noch keine Kinder bekommen, und sich der Kreislauf in seinem eigenen Tempo weiter verengt, unabhängig davon, was die Fed tut oder was irgendwo in den engen Wasserstraßen an exotischen Orten geschieht.

Hinzu kommt: Die Babyboomer sagen „Auf Wiedersehen Sayonara“.

Die Generation, die 40 Jahre lang durch automatische 401k-Beiträge alle Anlageklassen in die Höhe getrieben hat, wechselt gerade jetzt von Nettokäufern zu Nettoverkäufern. Natürlich lässt sich das nicht so genau sagen wie: „17. März: Die Babyboomer beginnen, ihre 401k-Konten aufzulösen“ ... Nein, das Blatt wendet sich einfach. Die gleiche passive Maschine, die vier Jahrzehnte lang – an jedem Zahltag, jedes Jahr – für Aktien, Anleihen und Immobilien eine unaufhaltsame, automatische Nachfrage sorgte, beginnt nun mit der Rücknahme. Still und leise. Kontinuierlich. Für die nächsten gut zwanzig Jahre. Jeder Vermögenswert, den sie auf dem Weg nach oben aufgebläht haben, sieht sich auf dem Weg nach unten mit Gegenwind konfrontiert. Kein Crash. Ein langer, zermürbender, demografisch unvermeidlicher Abwärtstrend.

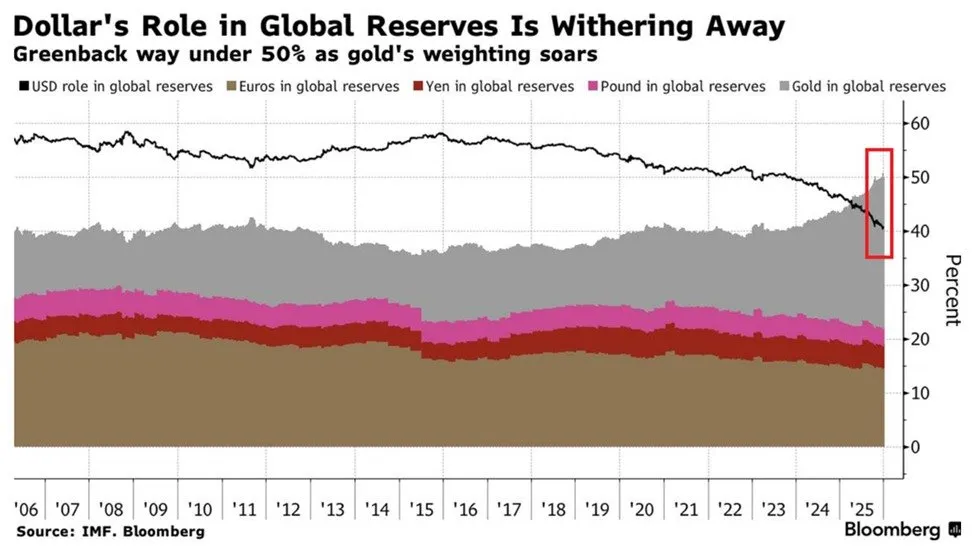

Ein weiterer Aspekt, den ich ansprechen möchte, ist der Petrodollar. Ich habe dies bereits in „The Bretton Whoops“ (https://no01.substack.com/p/the-bretton-whoops) behandelt. Aber die Kurzfassung lautet: Öl wurde in Dollar bewertet, Dollar wurden in Staatsanleihen umgewandelt, und das US-Militär sorgte für Sicherheit am Golf. Dazu waren zwei Dinge erforderlich – ein verlässlicher Dollar und eine glaubwürdige Sicherheitsgarantie. Die Zuverlässigkeit des Dollars brach 2022 zusammen, als Washington Russlands Reserven ein fror. Die Sicherheitsgarantie brach zusammen, als die USA einen Krieg begann, den sie nicht beenden können.

{kind=link}

Der Anteil des Dollars an den weltweiten Devisenreserven ist seitdem auf rund 45 % gesunken, den niedrigsten Stand seit den 1990er Jahren. Der Anteil von Gold hat sich in zwölf Jahren vervierfacht. Berichten zufolge erwägen die Golfstaaten, ihre Investitionszusagen aus den USA zurückzuziehen.

Und nun hat der Iran etwas strukturell Interessantes getan. Er hat die Meerenge nicht einfach gesperrt – er hat sie in eine Mautstelle verwandelt. Die Maut besteht – noch – nicht aus Geld. Es ist eine Frage der Ausrichtung. Zehn Ländern wurde sichere Durchfahrt angeboten: China, Indien, Pakistan, der Türkei und anderen. Die USA stehen nicht auf der Liste. Das ist keine militärische Taktik. Es ist eine wirtschaftliche.

Viele Menschen haben die falsche Sichtweise. Sie denken: „Der Petrodollar ist tot, es lebe der Yuandollar“. Richtig? Völlig falsche Sichtweise. China will gar keinen Reservewährungsstatus. Es könnte das nicht verkraften, selbst wenn sie es versuchen würden. Denn eine Reservewährung bedeutet, permanente Handelsdefizite zu fahren, um die eigene Währung in das globale System zu pumpen – Amerika macht das seit 50 Jahren, und die Belohnung ist ein „Rust Belt“, eine Schuldenlast von 37 Billionen Dollar und ein Anleihemarkt, der darauf angewiesen ist, dass Ausländer weiterhin auftauchen, sonst kommt das Ganze zum Erliegen. China hat das beobachtet und gesagt: 不用了,谢谢 (Nein, danke). Die Kapitalbilanz so weit zu öffnen, dass der Yuan wirklich als Reservewährung taugt, würde bedeuten, Geld frei über die Grenze fließen zu lassen – was die Fähigkeit der KPCh beenden würde, Kredite nach Pekings Vorstellungen zu lenken und das Finanzsystem zu kontrollieren. Da würden sie lieber die Tapeten essen.

Was die derzeit umgesetzte „Yuan-für-Öl“-Vereinbarung tatsächlich ist, ist eine als Währungsdiplomatie getarnte Industriepolitik. Man verkauft sein Öl über die zugelassenen Kanäle. Man erhält Yuan. Nun sitzt man auf Yuan in einem System mit Kapitalkontrollen – man kann sie nicht einfach umtauschen und dort parken, wo man möchte. Ihre Optionen sind: chinesische Waren kaufen, chinesische Infrastrukturverträge erwerben, in chinesische Vermögenswerte investieren. Dieser Geldfluss fließt direkt zurück in chinesische Fabriken und chinesische Arbeitsplätze. China muss seinen Binnenkonsum nicht mehr ankurbeln. Es exportiert das Nachfrageproblem an seine Handelspartner und verpackt es als geopolitische Vereinbarung. Dreihundert Millionen Arbeitsplätze – und im Gegensatz zu den USA – ist kein Helikoptergeld erforderlich.

Die Dollar, die früher in Staatsanleihen flossen, strömen nicht plötzlich nach Hause zurück. Sie tauchen einfach bei der nächsten Auktion nicht mehr auf. Das Finanzministerium muss alle hundert Tage etwa eine Billion Dollar platzieren. Weniger Käufer bedeuten höhere Renditen. Höhere Renditen bedeuten, dass die Fed in die Enge getrieben wird. Eine in die Enge getriebene Fed bedeutet, dass die Druckerpresse läuft. Derselbe Mechanismus wie bei der Demografie, derselbe Mechanismus wie beim Derivatebuch, dieselbe Richtung.

{kind=link}

Meine seit langem gehegte Überzeugung – und ich sage das schon so lange, dass es nicht mehr wie eine konträre Meinung, sondern wie eine Selbstverständlichkeit klingt – ist, dass die Welt letztendlich wieder zum Goldstandard zurückkehren wird. Nicht in der romantisierten Version, bei der man Münzen in der Tasche klimpern lässt. Obwohl, ehrlich gesagt, wäre ein goldgedecktes Konto mit modernen Zahlungssystemen praktisch identisch mit einem Dollar-Konto. Man würde das Metall nie anfassen. Man würde einfach das Tickersymbol von USD auf XAU ändern und weitermachen. Die Technologie existiert bereits heute. Das Hindernis ist nicht die Infrastruktur. Es ist vielmehr, dass die Leute, die das derzeitige System betreiben, sich lieber selbst anzünden würden.

Was zuerst geschieht, noch vor jeder großen Erklärung, ist viel spezifischer: Gold wird zur Abrechnungsschicht zwischen Staaten, die dem Papier des anderen nicht mehr vertrauen. Die USA verrechnen ihr Handelsdefizit mit China offenbar netto in Gold – sofern diese Daten stimmen. In drei der letzten vier Monate scheint Gold nach Osten zu fließen. Keine Bretton-Woods-Konferenz. Keine Ankündigung. Nur zwei Länder, die stillschweigend beschließen, dass, wenn das Papier zu kompliziert wird, das Metall den Tisch räumt. So verändern sich Währungssysteme tatsächlich – nicht durch Proklamationen, sondern durch Praxis, eine bilaterale Abrechnung nach der anderen, bis genug Länder dies tun, dass jemand eine Konferenz einberuft, um zu ratifizieren, was bereits geschehen ist. Die Bretton-Woods-Konferenz hat das Dollarsystem nicht geschaffen. Sie hat formalisiert, was der Krieg bereits entschieden hatte.

Die nächste Konferenz steht bevor. Der Termin steht nur noch nicht fest.

Silber. Weil ich keinen Artikel über systemische Instabilität schreiben kann, ohne darauf einzugehen, und weil die Daten dieser Woche Ihre Aufmerksamkeit verdienen, auch wenn der Kurschart das nicht tut.

Der Papierpreis sieht furchtbar aus. Die Bergbauunternehmen handeln so, als würde Silber wieder auf 40 Dollar fallen. Silver Santa – einer der Accounts, denen ich auf Twitter folge (ja, ich bin alt) – hat 40 % in Bargeld umgeschichtet und sprach dabei von einem „starken Pre-COVID-Gefühl“. Das technische Bild ist hässlich.

Aber das Entscheidende ist: Die physische Realität hat diese Nachricht nicht mitbekommen.

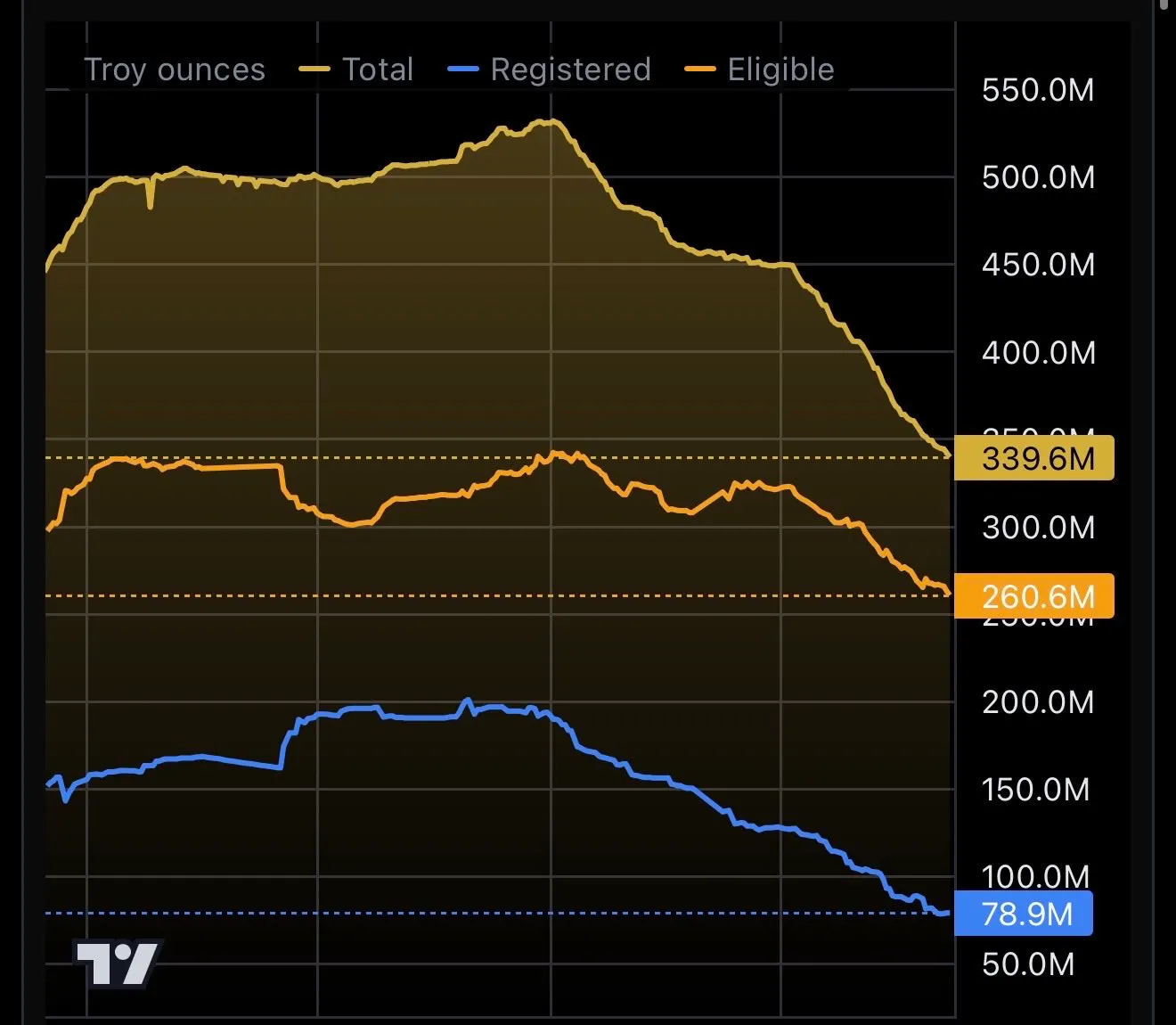

{kind=link}

Die COMEX-„Run-Rate auf Null“ sank von 93 Tagen am Donnerstag auf 89 Tage am Freitag. Vier Tage gingen an einem einzigen Tag verloren. Die SGE stellte die Veröffentlichung der Silberbestandsdaten Mitte der Woche kurzzeitig ein, nahm sie dann aber stillschweigend wieder auf. In Shanghai wird weiterhin ein Aufschlag von 13 bis 17 % gegenüber London gezahlt. Die gleiche Divergenz zwischen Papier- und physischem Silber, die sich beim Öl abzeichnet, vollzieht sich beim Silber in einem langsameren Tempo und mit einer viel längeren Vorlaufzeit.

Aber was hat ein sich leerender Tresor mit Ihrem Sparkonto zu tun?

Mehr als die meisten Menschen denken. Die COMEX legt den weltweiten Silberpreis fest. Aber wenn die COMEX zunehmend nicht mehr über das physische Metall verfügt – und die Run Rate deutet darauf hin, dass dies nicht mehr lange der Fall sein wird, dann ist der von ihr festgelegte Preis eine Fiktion. Ein nicht zugewiesenes Silberkonto bei Ihrer Bank ist ein Anspruch auf diese Fiktion. Ein ETF-Anteil ist ein Anspruch auf diese Fiktion. Wenn die Fiktion und die physische Realität irgendwann zusammenlaufen, wird das nicht daran liegen, dass das Papier dem Physischen entgegenkommt. Es wird daran liegen, dass das Papier nicht mehr so tun kann, als ob.

Derselbe Mechanismus wie beim Dubai-Rohöl. Derselbe Mechanismus wie beim Derivateportfolio. Nur mit einer längeren Zündschnur.

Wenn sich die 68 Billionen Dollar an den US-Aktienmärkten irgendwann bewegen – und das werden sie, und der wahllose Verkauf von ETFs alles trifft, und die Margin Calls durch ein Derivateportfolio kaskadieren, das auf Annahmen basiert, die nicht mehr gelten, und Zombie-Unternehmen in Zahlungsverzug geraten, und die Rücknahmen der Babyboomer ihren stetigen mechanischen Druck hinzufügen, und die 401k-Härtefallentnahmen zunehmen – dann wird die Frage, wohin das Kapital fließt, sehr konkret. Anleihen? Die haben bereits Mühe, eine Billion pro Quartal aufzunehmen. Bargeld? In welcher Währung? Immobilien? In einem demografisch herausgeforderten Markt mit steigenden Renditen?

Gold hat eine strukturelle Nachfrage von Zentralbanken, die 2022 ihre Schlussfolgerungen gezogen haben und seitdem kaufen. Silber hat Lagerbestände mit einem 89-Tage-Countdown und einen Papierpreis, der noch nicht aufgeholt hat.

Ich kaufe bei Kursrückgängen. Habe es immer getan. Werde es weiterhin tun.

Nichts davon ist geheim. Man braucht dafür weder eine Sicherheitsfreigabe noch einen Bloomberg-Terminal. Es ist alles da: in den Daten der Zentralbanken, den Zinskurven, den Geburtenstatistiken, dem Derivateportfolio, den Preisen für Bunkeröl. Die Informationen sind vorhanden. Das Muster ist erkennbar.

Die Frage war nie, ob dies geschehen würde.

Die Frage war immer nur, wer die Papiere in der Hand halten wird, wenn es so weit ist.

Morgen betritt Powell das Podium. Er wird wahrscheinlich ein neues Akronym parat haben. Das ist jedes Mal so. TALF, TARP, BTFP, BTFD, YOLO, CTRLP. Jede Krise bekommt einen neuen Namen, aber sie benutzt immer denselben Drucker.

Vielleicht als neuer Vorschlag: EEAO (AÜaeS)

Link: https://no01.substack.com/p/everything-everywhere-all-at-once